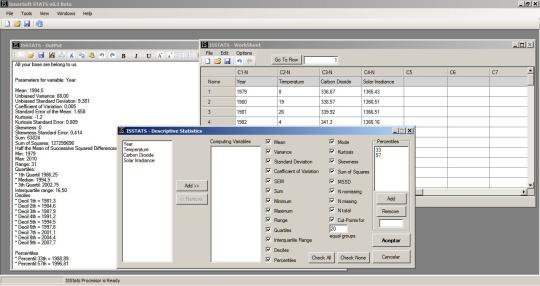

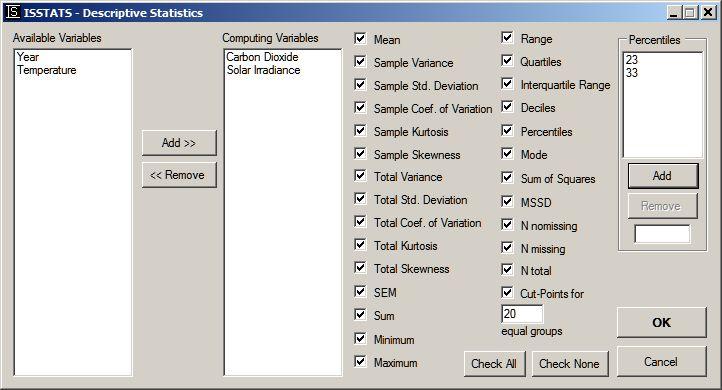

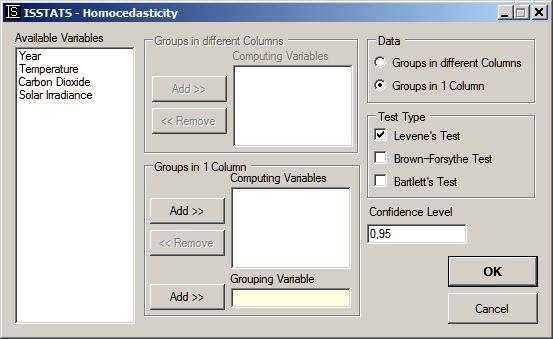

STATYSTYKI InnerSoft jest Statystyka opisowa aplikacji. STATYSTYKI InnerSoft obliczyć statystyki dla estymacji parametrów i Testowanie hipotez statystycznych. Statystyka opisowa: średnia, wariancja, odchylenie standardowe, współczynnik zmienności, kwartyle, percentyla, skośność, kurtozy, tryb, przedział międzykwartylowy, suma kwadratów. Test One-próbki: jedną próbkę z-testy, jeden przykładowy test t-Studenta, chi-kwadrat test test variance.Two-Sample: test t-studenta dla prób niezależnych (połączono t-test równości wariancji i unpooled T- Test na nierównych wariancji), test t-studenta dla prób sparowaniu dwóch prób F-test równości variances.One ANOVA z wielokrotnych porównań metod: Scheffego, Tukeya HSD, Sidak Fisher LSD, Bonferroniego. Test Welcha równości środków, Brown-Forsythe Test równości środków. Test levene'a, Brown-Forsythe test równości wariancji, test Bartletta: homoskedastyczność test. Testy Korelacja: dwuwymiarowe macierzą kowariancji, Pearson Produkt Moment współczynników korelacji Tau-b współczynniki korelacji Kendalla, współczynniki korelacji Spearmana. Parametric Value at Risk metodą wariancji-kowariancji dla pojedynczych aktywów i portfeli.Krańcowa Value at Risk, Komponent Value at Risk, przyrostowe Value at Risk, warunkowe wartość zagrożona, oczekiwany niedobór, strata oczekiwana ogon lub średnia wartość zagrożona. Pearson Test chi kwadrat, korekcja Ciągłość Yatesa, wskaźnik wiarygodności G-Test, Mantel-Haenszela testu Chi-kwadrat, jeden jednostronny i dwustronny test dokładny Fishera, McNemar asymptotycznej, korekcja Edwards ciągłość, McNemar Exact dwumianowego, Mid-P McNemar test, McNemar Bowker-test, iloraz szans, ryzyko względne, które można przypisać ryzyku, względna Przypadający ryzyko, number needed zaszkodzić przypadający na jednostkę, ryzyko etiologicznym frakcja Kappa testu Cohena.

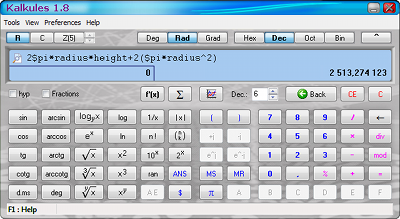

Formuły finansowe: dystrybucja akumulacyjnych, Average True Range, Bollinger Bands, Chaikin oscylatora, Commodity Channel Index, Detrended Cena oscylatora, swobodę ruchów, koperty, prognozowanie, Mass Index, Money Flow średnia ruchoma zbieżność / rozbieżność, wykładnicza średnia ruchoma Simple Moving Average, Trójkątne średnia ruchoma, Triple wykładnicza średnia ruchoma Weighted Moving Average, Negatyw Volume Index, Na balans głośności, performance, Positive Volume Index, średnia cena, typowa cena ważona Blisko Trend Cena Volume, tempo zmian Relative Strength Index , odchylenie standardowe, Stochastic Indicator, Zmienność Chaikins, Oscylator głośności, Williama% R

Co nowego w tym wydaniu:..

Wersja 1.8 dodaje menu Formuły finansowe

Co nowego w wersji 1.3:

V * Wersja 1.3

* Dodano menu Tabele częstotliwości

Co nowego w wersji 1.0.

Wersja 1.0: Dodane Pearson Test chi kwadrat, korekcja Ciągłość Yatesa, wskaźnik wiarygodności G-Test, Mantel-Haenszela testu Chi-kwadrat, jeden jednostronny i dwustronny test dokładny Fishera, McNemar asymptotycznej, korekcja Edwards ciągłość, McNemar Dokładna dwumianowy, Mid-P McNemar test, McNemar-Bowker test, iloraz szans, ryzyko względne, które można przypisać ryzyku, względna Przypadający ryzyko, number needed to zaszkodzić, Przypadający ryzyko za sztukę, etiologicznym Fraction, Kappa testu Cohena.

Co nowego w wersji 0.6:

Wersja 0.6: Dodano Marginal Value at Risk, Komponent Value at Risk, przyrostowe Value at Risk, warunkowa wartość zagrożona, oczekiwany niedobór, Oczekiwany Utrata ogona lub średnia wartość zagrożona

Ograniczenia .

Niektóre funkcje wyłączone

Komentarze nie znaleziono